亲,请登录

或

免费注册

|

联系客服

搜淘宝

搜京东

搜唯品会

搜索

今日热搜:

木桌子

山苍子

雪儿

0411

电饭煲

风干

微信扫一扫

关注微信公众号

查券更方便

首页

9块9包邮

超级人气榜

聚划算再领券

京东优惠券

每日线报

品牌优惠券

抖音直播

唯品会

优惠券头条

线报捡漏

06月03日:林饱饱早餐合集 任选⑥件36.8

06月03日:味全果汁245ml*8瓶17.9元

06月02日:白象盒装拌面 任选8盒 28.87元

首页

膳食养生

巴菲特买进ETF,散户如何跟着股神赚?这理由打败市场提高胜算!

巴菲特买进ETF,散户如何跟着股神赚?这理由打败市场提高胜算!

2021-11-01

股神巴菲特选ETF的理由

我想很多人会有疑问,「投资ETF就能赚钱」是不是被过度神化了?自己从指数里面挑选成分股,把较差的成分股筛掉自组ETF,这样不是更好吗?基金经理人选股也有赢过大盘的吧?

从经络穴道养气血,?痛疾病不上身!

找来优惠券

推荐阅读《对症穴位自疗法》>>>

其实,这些种种造成你投资ETF的阻碍,巴菲特已经有了实际金额的实验。

(编辑推荐:小资族也能爽爽退!ETF2.0一次做好退休投资组合)

巴菲特在2006 年的股东大会中公开提出一项挑战:他愿意用100万美元的赌注,接受任何人挑选最多10档避险基金的投资组合,来跟美国标?普尔500指数基金比较绩效,获胜的一方就能赢得对方的100万美元,并捐给自己指定的慈善机构。

这件事情公开之后,前投资公司Protégé Partners共同经理人赛德斯(Ted Seides)接受了挑战,并挑选了5档避险基金挑战巴菲特。

很快的,这场赌注于2017年12月31日正式落幕,巴菲特选择的指数型基金10年报酬率是94%,在过去这10年间,获得了平均每年投资报酬率8.5%的成绩;另一方就不是那幺乐观了,赛德斯选择的基金报酬率为24%,平均每年投资报酬率只有2.96%。比赛结果显然是巴菲特利用指数基金大胜,并为他选择的慈善机构赢得了奖金。

巴菲特能赢的原因在于「低成本」,因为他选择的是低成本的指数型基金,让他能够用低成本取得股票市场的合理回报,随着比较时间越长,低成本带给他的胜算就越大。(资料来源:网站「副总裁的理财日丈」。)

(编辑推荐:10年存100张金融股教学:月存1万元,年领8万现金股利!)

与其自己苦恼,不如和大家一样好

对于散户来说,大多数投资商品收取高昂的费用,却没有提供合理的报酬;如基金经理人每年收取2%的费用,只提供客户「可能」打败大盘的策略,但许多数据、文献都不断发现,这些基金在扣除成本前,只能约略跟大盘报酬相等,扣除成本后,投资人大都拿到落后于市场报酬的成绩。

自己未必比较会选股,请经理人操盘也未必比较好,但长期投资大盘指数,可以让自己跟大家一样好。

你投资ETF后,就能用极低且合理的成本拿到各个投资市场该有的报酬率,让你不用花太多精力去研究,也可以轻?跟上平均值,让财富随着经济成长而保值,甚至是增值。

因为主动式管理的成本太高,且过于追求短期绩效而频繁更换持股所产生的交易费用,反而会拖累报酬,即使经理人打败大盘,但投资人多数的获利都付给了基金公司。另外,不管是基金还是ETF,较高的收费都不是高报酬的保证;相反的,收费低廉的基金与ETF才是长期好报酬的基本条件(不保证获利,但肯定好过收费高的)。

基金的好处在于可以定期定额,可惜目前市场太小,尚缺少一个真正收取低成本、可以定期定额的指数型基金,只能自己透过投资ETF,来达到定期定额投资指数型商品的策略。

指数化投资:飙股、绩优股,我全都要

指数化投资,是取得我们应得的市场报酬,也就是持有市场上所有可投资的证券,以得到某一市场的报酬率。理论上这一份报酬会给你今年应该得到的获利,一分不多也不少,不过实际上是要扣除一些费用的。

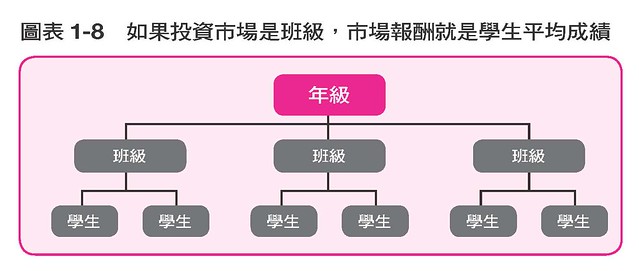

如果拿学校来比喻的话,我们可以把市场报酬想像成一个班级中学生的平均成绩(见图表1-8),一个班级是一个投资市场,每个学生就代表一家企业的股票。

美国市场好比第一班;日本市场则好比第二班,以此类推。当把每个年级的分数平均起来,我们会得到整个年级的平均分数,这个年级平均分数就像是全世界市场的平均。一旦我们投资整个年级,就像是投资了整体市场,把每个股票都投资到了。

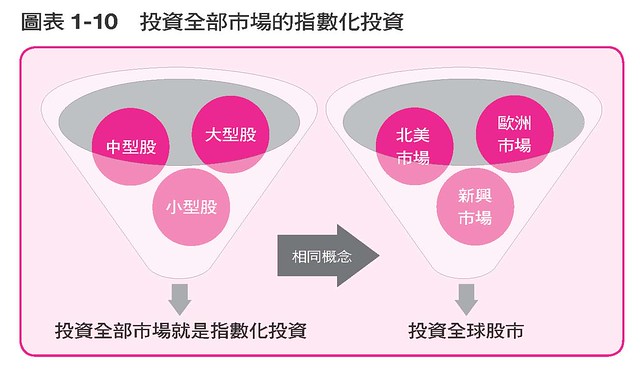

指数化投资股市的话,表示拥有某个系统指数里面所有(或是几近全部)的股票(见图表1-10),而不是只试图持有绩效较好的股票,或是依据某个严格的标?持有哪些股票。

以这种方式进行投资的基金中,只要股票没有下市,就不需要因为市场价值的变动而随时买卖股票。

这类型知名的ETF有Vanguard整体股市ETF(简称VTI),能让我们用一支ETF 就投资美国全部的股票(详见本书第二章),以目前一股140 美元的价位来说,只要花相当于新台币4,200 元(1股VTIㄐ140美元×30ㄐ新台币4,200 元),就可以一次投资美股3,680档股票,绝对分散、便宜且快速。

就算你只买得起一股,也能分散投资,而且ETF 的管理费用低,每年只要0.03%的费用,相当于一股新台币1.26元(1股VTI 每年收费ㄐ140 美元×30×0.03%ㄐ新台币1.26元),就帮我们买下美股上市的全部股票。

(编辑推荐:投资是比气长,慢慢来比较快:投资不输钱,先问自己这个问题!)

另外还有一档能一次投资全世界股票的Vanguard全世界股票ETF(简称VT,详见本书第二章)。此ETF 能让我们一次投资遍布世界各地的股票,以目前一股75美元的价位来说,我们只要花费相当于新台币2,250元(1股VTㄐ 75美元×30ㄐ新台币2,250元),就可以一次投资全世界8,167档股票,而且每年费用只要0.09%,相当于一股只要2.025元(每一股VT每年收费ㄐ2,250元×0.09%ㄐ2.025元)。

相对于收取费用高达1%、2%的主动式共同基金,指数型基金、ETF 的长期报酬表现甚至能够更好,我们也不需要付出那幺多钱给基金经理人,相比之下更「经济实惠」。

总归来说,指数化投资能让我们用「俗搁大碗」的方式投资,务实而且毫不费力,简单又不需要花费太多力气!

投资越久,波动越低

为什幺一流投资人会选择长期投资?因为无论你怎幺做,资本都会有风险,诸如通货膨胀、投资波动、本金变动、收益变动……就算不买股票、只持有现金,同样有风险。

即使曝险(risk exposure,按:一般的投资都有某种程度的风险,一旦投资了,投资人就暴露在该风险下,称之为曝险)过度可能倾家?产,但曝险不足注定老来穷困。据统计,从1802年到2012年,股票长期持有5年以上就能大幅降低风险。

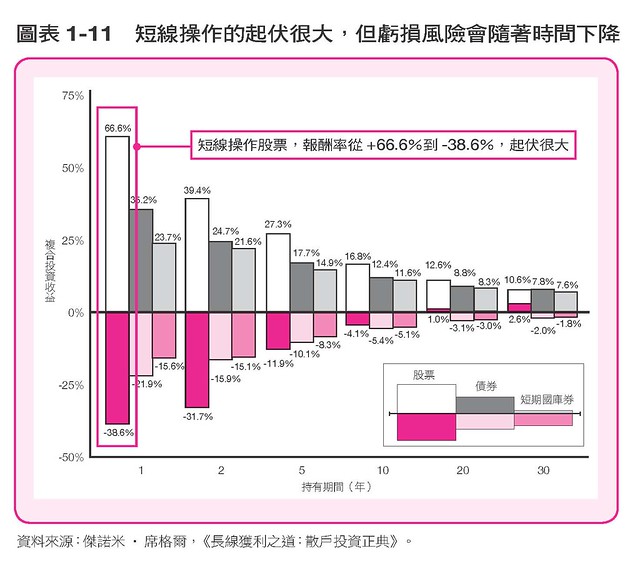

华顿商学院金融学者杰诺米.席格尔(Jeremy Siegel)的经典投资力作《长线获利之道:散户投资正典》(Stocks for the Long Run),便谈及长期持有分散得宜的股票投资组合,不仅可以对抗通膨,其报酬更胜黄金和债券,且风险比定存还低。

图表1-11就出自该书,图中显示:在过去200年以来(1802~2012年),如果短线操作股票,报酬率就很像掷硬币,可以从+66.6%到-38.6%起伏很大,大家认为较为稳定的债券与国库券(常被类比于现金)波动则小一点,但还是可能亏损。

神奇的是,当图中趋势逐渐右移,也就是随着持有时间延长,亏损的风险会大幅下降(图片下半部逐渐缩减),且在20年甚至30年以上的投资时间架构下,只有投资股票在通膨后仍能获利。

图表1-11也告诉我们如何决定投资分配:如果是1~2年后要用到的钱,必须归类在短期架构下,我们只能放定存;如果是5~10 年后要用到的钱,必须归类在中期架构下,我们则必须以债券为主,少部分股票为辅;例如想存几年后买房的头期款、买车的费用、学费等,这类型的预算不适合投入到股票市场投资股票ETF,反而建议放在定存,或是买中短期的小组公债ETF。

如果是20~30 年后要用到的钱,必须归类在长期投资架构下,我们就要以股票为主,债券为辅。例如想规划退休金的投资组合,就可以安排以股票ETF为主。

本文摘自《我毕业五年,用ETF赚到400万》/PG财经笔记(知名部落客)/大是文化

返回>>

上一篇:

别拍打!隐翅虫伤口溃烂像毁容,如何处理不留疤?

下一篇:

不让病毒黏着你!肥皂洗手抗菌胜乾洗手,对照一表更放心

相关商品推荐

网易严选专用调理肠道便秘幼猫

原价¥26.68

6000

件

1.00元券

¥

25.68

ofmom妈咪爱益生菌呵护肠道菌群

原价¥300

800

件

29.00元券

¥

271

a2至奕益生菌婴幼儿含双歧杆菌肠道肠胃官方旗舰店正品儿童呵护

原价¥400

200

件

10.00元券

¥

390

1欧珈益益生菌冻干粉大人女性儿童孕妇成人肠胃肠道灭活乳酸菌粉

原价¥203.6

22

件

134.00元券

¥

69.6

最新文章

▸ 平台介绍

▸ 【饿了么发红包了】饿了么最高15元无门槛外卖红包!福利红包每日领

▸ 黑科技,首发试用质量怎么样好用吗多少钱,来自上班族的使用分享_搜券

▸ 夜灯恒温壶,全家饮水解决方案好用吗?怎么样?多少钱,使用效果揭秘_搜券

▸ 马来西亚进口提拉米苏巧克力好不好用,价格是多少钱呢_搜券

▸ 华为p30pro透明壳免费试用效果怎么样,真的好用吗?使用两周真实效果_搜券

▸ I Do香榭之吻晨曦女士淡香水怎么样?好用吗?亲自使用分享_搜券

▸ skin79玫瑰花泡沫洗面奶性价比最高,使用一个月后真实上手体验_搜券

▸ 海尔恒温调奶器质量怎么样什么牌子什么档次,来自学生党的使用感受_搜券

▸ 先收藏有机会免费试用怎么样哪个好是哪个国家的品牌,推荐_搜券

您可能感兴趣的标签

京东优惠券

拼多多优惠券

超级搜券

淘宝优惠券

找来优惠券

搜券

优惠

从经络穴道养气血,?痛疾病不上身!

从经络穴道养气血,?痛疾病不上身!